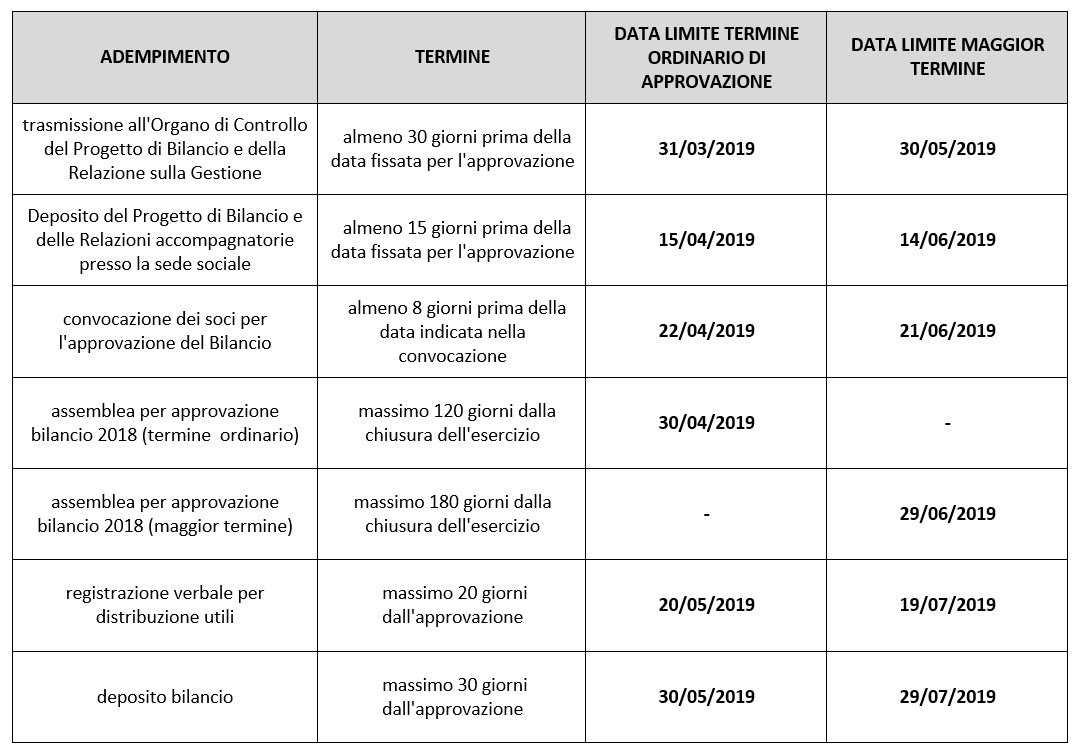

Per le Società di capitali i mesi da aprile a giugno di ogni anno rappresentano il periodo entro il quale procedere all'approvazione del Bilancio dell’esercizio appena concluso. In generale la norma imporrebbe l’approvazione entro 120 giorni dalla chiusura dell’esercizio, pertanto in riferimento al Bilancio 2018, la data ultima per la sua approvazione è rappresentata dal 30 aprile 2019.

Tuttavia, in presenza di particolari situazioni contingenti, riferibili in particolare all'oggetto e alla struttura della Società, è prevista la possibilità di posticipare l’approvazione di ulteriori 60 giorni, e pertanto di approvare il bilancio entro il successivo 29 giugno 2019.

Una volta approvato, il Bilancio e il relativo verbale di approvazione, assieme agli eventuali allegati che lo accompagnano quali ad esempio l’elenco soci per le S.p.a., la relazione sulla gestione o quella del collegio sindacale, devono essere depositati nel termine perentorio di 30 giorni presso la Camera di Commercio dove ha sede la società.

I 30 giorni vengono calcolati a partire dal giorno successivo all'approvazione, e se il termine ricade di sabato o in un giorno festivo, si considera tempestivo il deposito del bilancio effettuato entro il primo giorno lavorativo successivo.

Se il verbale di approvazione prevede la distribuzione di utili, occorre inoltre registrarlo presso l’Agenzia delle Entrate entro 20 giorni dalla data del verbale, versando una imposta di registro fissa di euro 200,00.

Si precisa che anche per procedere ad una corretta approvazione del Bilancio, vigono formalismi e tempistiche ben definite, generalmente dettati dal codice civile, ma che lo Statuto può derogare.

Adempimenti per l'approvazione del bilancio

In linea di massima, una volta fissata la data o convocata l’assemblea dei soci per l’approvazione del Bilancio, l’iter che porta alla sua approvazione è il seguente:

- l’organo amministrativo predispone il progetto di Bilancio, generalmente composto dallo Stato Patrimoniale, dal Conto Economico, dalla Nota Integrativa e dal Rendiconto Finanziario, e laddove la norma lo preveda, predispone la Relazione sulla Gestione;

- laddove presente l’Organo di Controllo, il progetto di Bilancio e la Relazione vengono ad esso trasmessi almeno 30 giorni prima della data fissata per l’approvazione del Bilancio, per permettergli di redigere la propria Relazione;

- il progetto di Bilancio e le connesse Relazioni devono essere depositati presso la sede della Società almeno 15 giorni prima della data fissata per l’approvazione del Bilancio, per permettere ai soci di prenderne visione ed essere pienamente informati in sede di approvazione.

Si rammenta che l’assemblea deve essere convocata con comunicazione spedita ai soci almeno 8 giorni prima rispetto alla data fissata per l’adunanza.

Ovviamente, tutte le violazioni alle formalità e alla tempistica indicate sono sanzionabili.

Di seguito si propone un prospetto riepilogativo delle formalità e della tempistica relative all'approvazione del Bilancio di esercizio 2018.